USCPA证书互认

- HKICPA

中国香港会计师公会 - ASCPA

澳洲注册会计师 - CAI

爱尔兰特许会计师协会 - CPA Canada

加拿大特许专业会计师协会 - CAANZ

澳洲新西兰特许会计师协会 - SAICA

南非特许会计师协会 - MCP

墨西哥注册会计师协会 - USCPA全科通过

可豁免ACCA八门科目 - CPA Ireland

爱尔兰注册会计师协会 - ICAS

苏格兰特许会计师协会

2025年USCPA考试题型有哪些?

05-09 09:29

来源:中国USCPA考试网

浏览1866

对于计划挑战2025年USCPA(美国注册会计师)的考生,全面掌握四科考试题型与高分策略至关重要。小编基于AICPA(美国注册会计师协会)最新大纲与考生实战反馈,系统拆解2025年USCPA的题目构成、评分规则及针对性备考建议,帮助新手快速锁定复习优先级。

USCPA考试的整体题型结构是什么?

2025年USCPA考试仍维持四科结构:FAR(财务会计与报告)、AUD(审计与鉴证)、REG(法规)、BEC(商业环境与理论)。每科考试时长4小时,总分75分通过,题型分为三类:

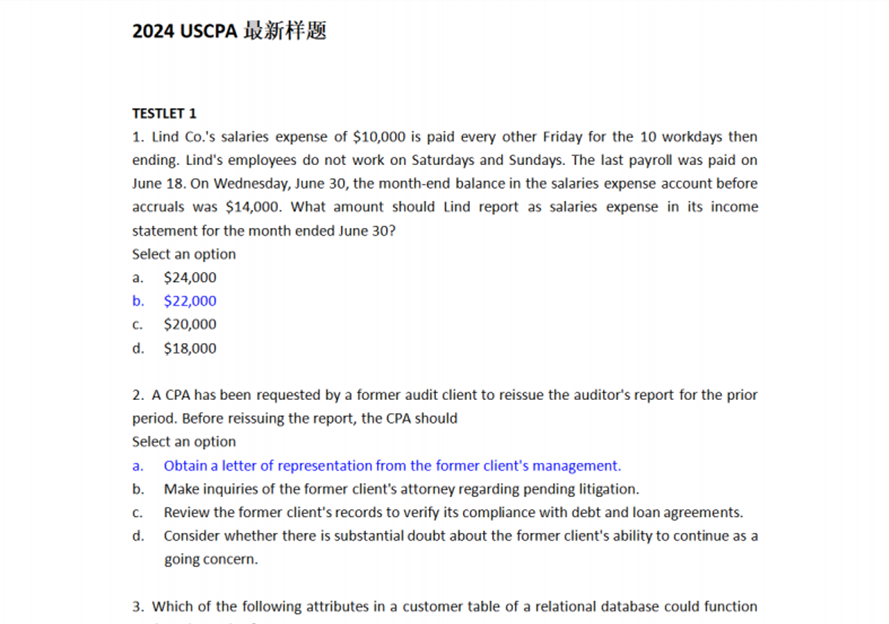

1、选择题(Multiple-Choice Questions,MCQs):占50%-60%,覆盖知识点基础应用。

2、案例分析题(Task-Based Simulations,TBS):占35%-50%,模拟实务场景操作(如调整会计分录、填写纳税申报表)。

3、写作题(BEC专属):BEC科目额外包含2-3道简答题(Written Communication),测试商业文书写作能力。

2025年各科题型分布与高分考点有哪些?

2025年四科题型权重与核心模块差异化显著,需针对性突破:

FAR(财务会计与报告)

MCQs(66题):政府会计(GASB准则)与非盈利组织财务处理占30%,租赁与收入确认(ASC 842/ASC 606)为重点难点。

TBS(8题):合并报表调整、现金流量表编制等高强度实务题常作为压轴题。

AUD(审计与鉴证)

MCQs(72题):审计流程(风险评估、内部控制测试)占40%,需掌握SSAE(鉴证业务准则)与SOC报告类型差异。

TBS(8题):审计调整建议书撰写、抽样方法应用为高频考题。

REG(法规)

MCQs(76题):个税计算(税率层级、抵免规则)占35%,商业法(UCC条款、合同纠纷责任)占25%。

TBS(8题):合伙企业税务申报(Form 1065)、遗产税规划为典型模拟题。

BEC(商业环境与理论)

MCQs(62题)+TBS(4题):成本管理(差异分析、ABC法)与IT治理(COSO框架)占比提升至50%。

写作题(3题):需在15分钟内完成商业备忘录(如风险管理方案建议),评分侧重逻辑结构与专业术语。

针对不同题型应该如何有效备考?

不同题型需差异化应对,结合2025年趋势建议如下策略:

选择题

利用Becker或Wiley题库每天刷80-100题,重点关注重复错题的知识点。例如,FAR中政府会计的基金类型(普通基金、资本项目基金)需制作对比表格强化记忆。

案例分析题

FAR与AUD的TBS题建议按专题分类练习,如“收入确认模拟题”需总结5类常见情景(合同修改、多履约义务拆分)。

REG的税务申报题可使用AICPA官方提供的预填表格工具(如Form 1040)练习数据填写速度。

写作题(BEC)

提前准备商业分析通用模板(问题描述→原因拆解→解决方案),并熟记IT安全、预算控制等高频话题的专业词汇(如COBIT、Variance Analysis)。

以上就是【2025年USCPA考试题型有哪些?】的全部内容,想要了解更多关于USCPA相关政策,请访问【USCPA报考指南】栏目!一键轻松GET USCPA报名条件、报名费用、补学分、证书互换等全面信息!

THE END

USCPA考试 真题下载

USCPA考试 资料下载

-

2025-05-09

2025-05-09 -

2025-05-09

-

2025-05-07

2025-05-07 -

2025-05-07

2025-05-07 -

2025-05-07

2025-05-07 -

2025-05-06

2025-05-06

报考条件查询

USCPA[报考资格查询系统]

测一测是否符合报考条件